OUTDOOR INFO

登录/注册

首页

快讯

报告库

国家政策

》

数据报告

》

券商分析

》

国务院关于促进服务消费高质量发展的意见

国务院

2024-08-05

大众冰雪消费市场研究报告(2023-2024冰雪季)

国家体育总局冬季运动管理中心

2024-07-15

《促进户外运动设施建设与服务提升行动方案(2023—2025年)》

国家发展改革委等部门

2023-10-17

查看全部

》

商业分析

大品牌

》

投融资

》

产业分析

》

新势力

》

消费者

》

线下

》

出海

》

昂跑:从阿尔卑斯山到全球舞台,瑞士跑鞋黑马的崛起之路

GOIF户外创新

2025-05-28

什么?DeepSeek说李宁飘了

NewSportsGo

2025-02-10

看好2025,Columbia加大营销与研发投入

亚洲户外展

2025-02-08

00后生意经:如何卖爆“可上山又可上班”的户外品牌?

淘宝教育商家成长

2025-02-07

Deepseek锐评始祖鸟以及未来前景

商品管理研究院

2025-02-07

安踏的潮流宇宙:球鞋、狂想与街头艺术家

消费巴士

2025-02-07

Alo开了Alo Gym,为什么运动品牌都开健身房了?

精练GymSquare

2025-02-06

在体制内卖爆的“始祖鸟”做对了什么?

商界时尚咨询官方

2025-02-06

高梵还需要再沉淀沉淀

蔚然时尚

2025-02-06

查看全部

》

细分市场

鞋服

》

攀岩

》

冰雪

》

露营

》

骑行

》

装备

》

跑步

》

城市运动

》

功能性面辅料

》

户外可持续

》

在伦敦和巴黎被“搭讪”20次,原因是穿了一双李宁鞋

懒熊体育

2025-02-10

始祖鸟,卖给每一位渴望成为中产的年轻人

刺猬公社

2025-02-08

防晒衣,何以出圈?

消费纪

2025-02-07

被爆抢的始祖鸟冲锋衣,跌了一万块

源Sight

2025-02-06

为什么有的羽绒服后面有两条“背带”?

壹读

2025-01-22

800一条的lululemon瑜伽裤,开始收割「县城贵妇」

节点财经

2025-01-21

百亿新起点,安踏儿童开启足弓成长新时代

懒熊体育

2025-01-20

昂跑,深度“专业”

消费钛度

2025-01-20

安踏大公子,让县城体制人挣足面子

金错刀

2025-01-17

查看全部

》

产业创新

新定位

》

新产品

》

新营销

》

新技术

》

新面料

》

Keep十年之痒,“All in AI”不是良药

市值水晶

2025-02-08

这场国家级户外运动产业盛会,给体旅融合“加点油”

体坛经济观察

2024-11-01

国潮褪去之后,运动品牌又靠什么浪潮赚钱?

毒舌体育

2024-10-31

首次将网球场带到长城,LACOSTE在中国市场 “大有所为” 的愿景如何实现?

Vogue Business

2024-10-22

越野跑山进入全球化时代,品牌如何入局?

懒熊体育

2024-10-17

Nike终于意识到户外运动市场的重要性了

荒野客OUTDOOR

2024-10-15

运动与服饰品牌也开始跨界商业地产,“体育+商业”能否成为新宠?

消研所trendmakers

2024-10-14

骆驼集团“创二代”万光阳:对标始祖鸟,拼起高端市场“寻宝图”

时代周报

2024-10-09

迪卡侬“涨价”了?

精练GymSquare

2024-09-30

查看全部

》

活动日历

投稿

20240822-国泰君安-安踏体育-2020.HK-更新报告:Amer Q2业绩超预期,增厚安踏全年利润.pdf

Amer Q2业绩超预期,增厚安踏全年利润

国泰君安证券

2024-08-23

3 页

1.10 M

投融资

商业分析

投资建议:2024年至今国内终端销售整体弱复苏,H1公司整体取得稳健流水表现,Amer利润贡献有望提升,期待全年业绩增长。我们维持2024-2026年公司归母净利分别为132.6/140.7/160.8亿元人民币,当前股价对应PE分别为13/12/10倍,维持“增持”评级。

版权归原作者所有,内容不代表本站观点,转载请联系出处。如对内容有异议或意见,请联系我们:

outdoormedia@thinkpark.com.cn

。

分享至:

点赞

收藏

相关推荐

运动品牌行业专题:2024年产品竞争趋势变化与2025年展望

国信证券

2025-02-07

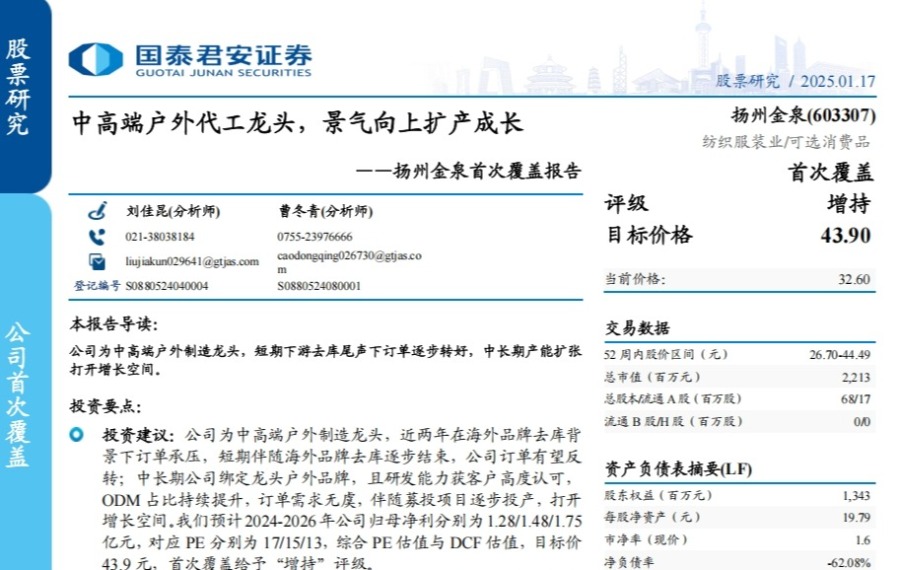

首次覆盖报告:中高端户外代工龙头,景气向上扩产成长

国泰君安

2025-01-20

运动户外专题系列(三):冰雪运动行业全景图

平安证券

2025-01-17

纺织服饰行业月报:纺织服装品牌力跟踪月报202412期,冰雪季来临,关注冰雪运动及旅行带动相关产品销售

国信证券

2025-01-07

纺织服饰行业周报:Nike聚焦运动核心,纺织出口延续稳健

甬兴证券

2024-12-30

轻工纺服行业户外运动线上数据点评(2024年10~11月):行业高景气持续,细分品类表现各异

招商证券

2024-12-27

评论

评论

最新评论

查看更多

2025春夏淘宝天猫运动户外白皮书

天猫户外

2765

2024小红书运动户外白皮书

小红书

1996

2025春夏运动趋势白皮书

知衣

1245

关于我们

联系我们

加入我们

Copyright ©GOIF户外创新 京ICP备12013432号-1 京公网安备 11010502037938号

微信登录

短信登录

密码登录

使用微信扫一扫登录

获取验证码

登录/注册即代表同意

《用户协议》

及

《隐私政策》

确认登录

登录/注册即代表同意

《用户协议》

及

《隐私政策》

确认登录

没有账号? 请点击

注册

注册账户

获取验证码

登录/注册即代表同意

《用户协议》

及

《隐私政策》

确认注册

已有账号, 请点击

登录