文章来源于:SGB media,作者:SGB,编辑:小孟,封面图:始祖鸟。

Amer Sports 首席执行官郑建军周二在与分析师的电话会议上证实了许多市场的预期——Arc'teryx 是一个突破性的增长案例,为户外行业带来了前所未有的增长和盈利能力,并凭借颠覆性的 DTC 模式和强大的竞争地位开辟了新领域。

这大概概括了 2024 年第二季度 Amer 技术服装部门的故事。

事实上,Amer 的技术服装部门才刚刚起步,第二季度收入同比增长 34%(按固定汇率计算增长 38%)至 4.07 亿美元,其中 Arc'teryx 品牌表现最出色,全能产品业绩在本季度实现了强劲的两位数增长,这是 Amer Sports 采用的独特指标,公司首席财务官 Andrew Page 向观众进行了解释。

“我们的全品类指标包括自营零售店和开业至少 13 个月的电子商务网站的增长。Arc'teryx DTC 的发展势头受到新老消费者的推动,以及实体店和线上强劲的流量和转化趋势,”他解释道。

该部门还包括 Peak Performance 品牌。

佩奇表示,该部门的增长得益于 39% 的 DTC 扩张,其中包括 26% 的全渠道销售业绩,他称这是一个“非常好的成绩”,因为去年第二季度全渠道销售占比高达 80%。

“Arc'teryx 品牌继续展现出全面实力,在每个地区、渠道和类别中都表现出色。DTC 仍然是核心增长引擎,但我们在批发渠道也表现出色,该部门增长了 24%,”Page 补充道。

“Arc'teryx 又一个非常强劲的季度,所有地区、渠道和类别都实现了健康增长,尤其是鞋类、女装和硬壳夹克,”郑先生分享道。“Arc'teryx 的世界一流产品,加上与消费者的真诚和深厚联系,使我们在鞋类和女装等大型新类别中取得了巨大成功。而且在所有主要地区都取得了令人难以置信的发展势头。”

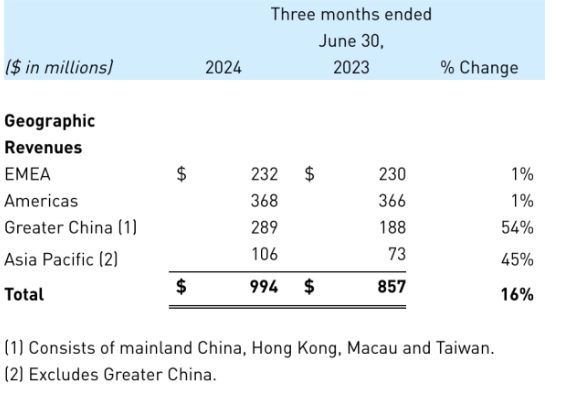

从地区来看,佩奇表示,技术服装的增长由亚太地区引领,其次是大中华区和美洲区,但欧洲、中东和非洲地区的下滑部分抵消了这一增长。

Page 补充道:“Arc'teryx 在欧洲的业绩表现强劲,尤其是新店开设,但这一基数较小,而且被 Peak Performance 的下滑所抵消,Peak Performance 正在继续进行品牌重塑,专注于提高全价销售。”

郑先生表示,在全球范围内,Arc'teryx 正在顺利执行该零售扩张计划,上半年净开设了 17 家新品牌店,其中第二季度净开设了 13 家新店,使自有品牌店总数达到 125 家。

最近一个季度的主要新店包括多伦多的布卢尔街 (Bloor Street) 以及巴黎的玛黑区 (Le Marais) 和玛德琳区 (La Madeleine),这些店“已成为深受法国当地消费者青睐的杰出店”。

“我们还在大中华区开设了三家门店,在洛杉矶的布伦特伍德开设了一家门店。所有这些新店都表现异常出色,”郑说。“我们也很高兴本周在纽约 Soho 开设旗舰店,盛大开幕式定于 9 月初举行。”

他说,这家新的“Alpha 商店”将展示我们迄今为止最出色的 ReBIRD 表现,包括首次可在店内购买的 REGEAR、用于保养和维修的大型 ReBIRD 服务中心设施等等。ReBird 是循环利用的产品设计,也是该品牌在保养和维修、转售和升级再造方面所有举措的所在地。

今年 5 月,Arc'teryx 还在东京开设了一个尖端创意中心。这个设计空间将作为反映当地创造力、文化和户外社区的创新中心。

郑先生指出,Arc'teryx 最近推出了其首款鞋履系列,该系列由该品牌内部鞋履团队设计、开发和采购。他表示,他们对于该系列鞋履的反响非常满意,他们认为这是专为登山运动员设计的具有最佳技术性能的鞋履系列。

“自推出以来,鞋类产品在 Arc'teryx 总收入中的占比已从 6% 跃升至 10%,我们最受欢迎的款式经常售罄,尤其是 Kragg,”Zheng 分享道。“由于 Arc'teryx 鞋类产品在市场上的独特地位、我们 DTC 渠道的强劲销售以及主要批发客户的热情关注,我们越来越有信心,鞋类产品将成为该品牌在自有商店和与品牌相关的批发客户中非常可观且有利可图的增长渠道。”

他还表示,女装业务继续表现优异,增长速度快于品牌整体增长速度。

“女装的出色表现得益于 Softshell 和 Windshell,尤其是 Gamma 和 Squamish 特许经营权,”他详细说明道。“女装的销售额份额已经超过业务的 20%,随着我们增加更多能引起女装共鸣的配色、款式和风格选择,我们看到该类别的巨大增长空间。”

郑先生还在电话会议上简要介绍了该品牌的新款 ePE 产品,该产品符合对传统防水材料中使用的 PFA“永久”化学品的禁令。

“自从改用合规材料以来,我们标志性的 Beta 夹克销量迅速增长。我们的客户喜欢新材料的外观、触感和性能,”他说。

分部营业利润率

技术服装分部调整后的营业利润率扩大 110 个基点至 14.2%,主要得益于有利的渠道和地理组合带来的毛利率。技术服装分部的利润率还受益于 Arc'teryx 强劲的销售增长带来的适度销售、一般及行政开支杠杆,同时继续进行关键的增长投资。

分部展望

展望未来,Amer 预计技术服装分部 2024 年全年收入增长率将超过 30%,分部营业利润率将略高于 20%。

“Arc'teryx 是一个突破性增长案例,其增长和盈利能力在户外行业中前所未有,并凭借其颠覆性的 DTC 模式和强大的竞争地位开辟了新领域,”郑先生补充道。“Arc'teryx 的世界一流产品加上与消费者之间真实而深厚的联系,使我们在鞋类和女装等大型新类别中取得了巨大成功。而且在所有主要地区都取得了令人难以置信的发展势头。”

合并后的 Amer Sports 业绩

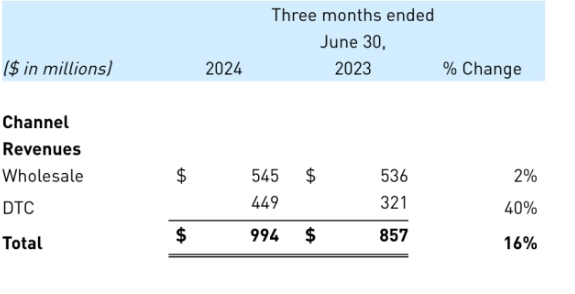

合并后,Amer Sports Inc. 报告其第二季度收入增长 16% 至 9.94 亿美元,按固定汇率 (cc) 计算同比增长 18%。

“在第二季度,我们的销售额增长了 16.0%,按固定汇率计算增长了 18%,这主要得益于我们的旗舰品牌 Arc'teryx,”首席执行官郑先生总结道。“尽管批发出货量从第三季度到第二季度增长了 2 个百分点,但我们的潜在增长势头很明显。我们实现了近 3% 的调整后营业利润率,也远高于我们的预期,因为我们继续享受强劲的毛利率增长,这得益于我们品牌的定价能力以及向利润率最高的特许经营品牌 Arc'teryx 的健康组合转变。”

地区概览

部分摘要

户外性能业务主要由 Salomon 品牌销售组成,占总销售额的 66%,增长 11%(+13% cc),达到 3.04 亿美元。本季度户外性能业务的营业利润率上升 380 个基点,至负 2.1%。

球类及网球运动部门主要由 Wilson Sports 业务组成,增长 1%(+2% cc),达到 2.83 亿美元。该部门营业利润率在第二季度下降 160 个基点,至销售额的 1.1%。

频道摘要

损益表摘要

毛利率增加220个基点至55.5%;调整后毛利率增加200个基点至55.8%。

第二季度销售、一般及行政管理 (SG&A) 费用增加 26% 至 5.6 亿美元,调整后销售、一般及行政管理费用增加 21% 至 5.26 亿美元。

本季度营业亏损为 900 万美元,而 2023 年第二季度的营业利润为 800 万美元。第二季度调整后营业利润增长 40%,达到 2900 万美元。

营业利润率下降 180 个基点至负 0.9%,Arc'teryx 业务的扩张抵消了 Salomon 和 Wilson Sports 业务的疲软。调整后的营业利润率增加了 50 个基点,达到本季度销售额的 2.9%。

本季度,该公司净亏损减少 98% 至 400 万美元,即每股摊薄亏损 1 美分。与 2023 年第二季度的净亏损相比,第二季度调整后的净收入增长 129% 至 2500 万美元,即每股摊薄收益 5 美分。

在第二季度,Amer Sports 确认了 2000 万美元的增量税收优惠,这主要与不确定税收状况的解决有关,这使第二季度摊薄每股收益增加了约 4 美分。此外,约 2000 万美元的批发订单比预期提前发货,这使第二季度销售额增长了约 2%,摊薄每股收益增加了 1 美分。这些时间变化不会影响全年指引。

资产负债表摘要

库存 同比增长 2%,低于本季度 16% 的收入增幅,据称处于健康状态。

“我们对库存纪律的关注正在取得成效,因为库存在第二季度表现良好,同比仅增长 2%,而销售额增长了 16%。我们的目标是库存增长与销售额同步或慢于销售额,”Page 指出。

季度末净债务为 18.2 亿美元,截至 2024 年 6 月 30 日现金及等价物总额为 2.56 亿美元。

“使用我们 2024 年隐含调整后营业利润指引的中点,我们的净债务与调整后非 IFRS-EBITDA 比率已经约为 2.6 倍,”Page 解释道。“降低资产负债表的杠杆率仍然是我们的首要任务,我们的目标是在未来几年内通过扩大 EBITDA 和减少债务将杠杆率降低至 1.5 倍或更高。”

展望

展望未来,首席财务官佩奇表示:“我们第二季度强劲的财务表现增强了我对我们近期和长期发展道路的信心。高双位数的有机收入增长和显著的毛利率和营业利润率扩张反映了优秀品牌、强大的管理执行力以及对费用和营运资本的严谨态度的结合。这些出色的业绩让我们有信心提高全年销售和盈利预期。”

2024 年全年

就全年而言,Amer Sports 预计收入将增长 15% 至 17%,其中包括技术服装收入增长 30% 以上、户外运动收入增长中高个位数、球类运动收入增长中低个位数。

“我们将调整后的毛利率预期从约 54.0% 提高至约 54.5%”,Page 表示。“我们还上调了全年营业利润率预期,目前预计调整后的营业利润率将达到我们之前 10.5-11.0% 区间的上限。”

经调整后,Amer Sports 预计 2024 年全年业绩如下:

报告收入增长:15%至17%

毛利率:约54.5%

营业利润率:接近10.5%至11.0%的高端水平

D&A:约 2.5 亿美元,包括约 1.1 亿美元的 ROU 折旧

净融资成本:2 亿至 2.2 亿美元,其中包括 2024 年第一季度约 1500 万美元的非经常性融资成本

有效税率:约38%

全面摊薄后股份总数:5亿股

全面摊薄每股收益:每股 40 美分至 44 美分

2024 年第三季度

Amer Sports 预计第三季度综合收入将增长 12% 至 13%,其中 Technical Apparel 收入将领先。

“需要提醒的是,在第三季度,我们将面临今年最具挑战性的增长比较,”佩奇指出。“我们预计第三季度调整后的毛利率约为 54%,这主要得益于产品组合向技术服装的转变,调整后的营业利润率将在 11.0% 至 12.0% 之间。”

经调整后,Amer Sports 预计 2024 年第三季度:

报告收入增长:12%至13%

毛利率:约54.0%

营业利润率:11.0%至12.0%

净财务成本:4500万至5000万美元

有效税率:50%至55%

全面摊薄股份总数:5.1亿股

完全摊薄每股收益:每股 8 至 10 美分

文章来源于:SGB media,作者:SGB,编辑:小孟,封面图:始祖鸟。