登录/注册

文章来源于:Snow Business,作者:刘津成,编辑:xiaoyu,头图:网络。

@Snow Business

当我们评价一座滑雪场的时候,我们会关注他的垂直落差、雪道数量、酒店品牌、交通区位等等,不论是吉林、崇礼、还是新疆,已经不缺少规模宏大的滑雪度假村,但可能仍然缺少一个商业上“亮眼”的好项目。

滑雪场(度假村)作为滑雪产业链的中游,是消费者消费的主场所,也是产业发展的核心。滑雪场是资本密集型行业,如果滑雪场自身的核心业务不能够带来良好的回报,那就没有办法形成健康的产业生态。

有人会质疑滑雪场的商业模式,单纯靠经营雪场,就能实现盈利吗?答案是肯定的,以国际上先进的滑雪度假集团Vailresort为例,其2022财年收入超过22亿美元,净利润达3亿美元。在所有的收入中,滑雪票、雪具租赁以及滑雪学校三大主营业务板块超过18亿美元,占总收入的绝大部分。

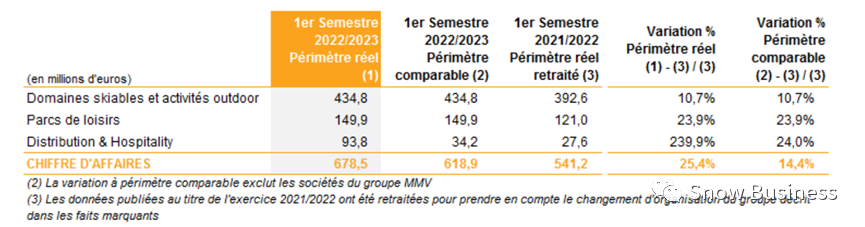

欧洲最大的滑雪度假村运营集团阿尔卑斯度假集团(CDA)2022/2023年上半年的实际收入为6.785亿欧元,滑雪以及相关户外活动收入4.24亿,占到了60%以上,是绝对的主营业务。

@Snow Business

尽管Vail是一个集团化运营的公司,但这样的经营数据也表明,滑雪业务本身是可以盈利的,并且现金流还很强。

另外值得注意的是,Vail集团在2021年共接待了1730万的滑雪游客(人次),平均客单价仅为76美元,这个价格是极低的,尽管不考虑购买力因素单纯换算的话,这个价格比很多国内的雪场平日票价还要便宜很多。

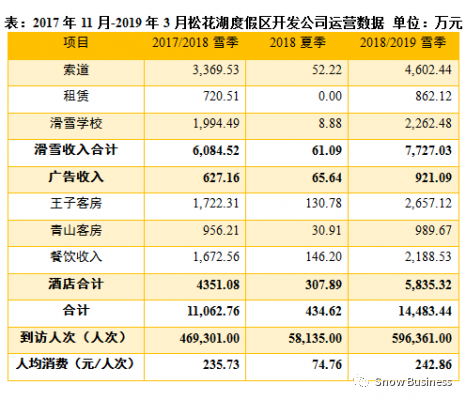

反观我国大型滑雪场与度假村的投资主体以地产公司为主,依托自身多元的酒店与商业、通过低价拿地销售住宅获取现金回报。以市场能力最好的万科松花湖滑雪度假区为例,其通过以售养租的方式对雪场内的商业资产进行补贴。

很多人认为欧美国家滑雪度假村之所以发展的好,是因为他们四季运营做的好,全年收入可持续,但其实并不完全是这样。

欧洲的滑雪度假村是社区主导的发展模式,一个滑雪区域由多个利益主体共同组成,缆车公司与雪场运营公司有时是分开的,同时还有大大小小的旅游服务提供商提供各种多样化的产品。这种“共治“的模式使得欧洲的滑雪场并不是一个单一的经营主体,更像是一个开放的平台,依托独特的自然资源禀赋,其夏季的体育旅游产品非常丰富。阿尔卑斯山区的滑雪缆车具有公共产品的性质,很多由公私合营,雪道在夏季也是完全开放的山区,可以自由开展多样的活动,因此欧洲雪场夏季的多业态并不是某一个”公司“规划出来的,而是市场自发形成的生态系统。

@Snow Business

以法国滑雪小镇霞慕尼为例,其夏季整个地区拥有丰富的体育旅游、赛事活动,5-10月非雪季的缆车收入与雪季平分秋色,但这些活动与狭义的”雪场“并没有关系。自然禀赋与滑雪场山地的产权属性的特殊性决定了“欧洲模式”是我们无法学习的。但值得借鉴的就是雪场索道的所有权与经营权模式可以进行创新,探索政府与企业不同的合作模式,不仅可以缓解雪场初级建设的资金压力,也能够为当地政府带来长期的财政收入。

@Snow Business

北美的情况则与我国较为接近,其绝大多数雪场的土地是公共属性(超过60%),雪场每年需要支付一定的费用获得经营权。实际上,在2014年之前,所有权为公共土地的雪场是不允许进行夏季经营的,这来自于《1986年国家森林滑雪场许可证法案》,规定雪场经营者只能够提供冬季的高山滑雪以及越野滑雪服务,一直到2011年《滑雪场娱乐机会增强法案》通过后,滑雪场才被允许在夏季经营空滑索、山地自行车地形公园和小径、飞盘高尔夫球场和绳索课程等活动。除了惠斯勒这类山地资源独特的度假村,夏季经营做得较好,绝大多数雪场的夏季经营仍然是亏损的。尽管Vail集团这样盈利的公司,非雪季的两个季度也都是盈亏的。

对于当前我国滑雪场来说,夏季经营并不是当务之急,对大多数雪场来说,在夏季关门停业,好好检修设备与器材,进行雪道修整与管网更新更加重要。当然,从滑雪目的地的角度来看,夏季运营至关重要。崇礼、吉林今年的夏季运营都特别亮眼。

室外滑雪是“百日经济“,在100天甚至不到100天的经营期内,如何创造出最大的价值,那就要搞清楚你的滑雪场的目标群体是谁,是滑雪者还是非滑雪者,以及二者的比例如何,这是一切决策的基础。

对于一个做全国市场的大型度假村来说,怎么吸引更多的人来滑雪,需要提高的是自身的吸引力。目的地型的大型滑雪度假村总量只占全国雪场数量的3%,全国的滑雪爱好者总数是固定的,现在大型雪场的竞争尤为激烈,且出现了各式各样的市场营销手段,但不管什么样的市场竞争行为,本质是要处理好供给与需求的关系。

对于滑雪爱好者来说,滑雪必须要有一定长度、坡度的雪道(中高级)和相应的缆车,而全国雪场雪道以及缆车的供给这两年是快速增长的,但增长的速度是否与滑雪者增长的速度匹配?可能现在还难以回答。以北京为例,北京有300多万滑雪人口,养活了崇礼的滑雪场,但今天吉林、新疆甚至延庆都有了替代品,北京市场的蛋糕还够大家分吗?从长远来看,滑雪场绝对不能把同行视为竞争对手,打价格战或者进行垄断竞争,这都是零和博弈。雪场应该共同培养客户,而不是争抢客户。北京有20座中小雪场,每年贡献200余万人次的访问量,这200万人中有多少人是新人,并且能留下来,这是行业内所有人都应该共同关注的问题。

@Snow Business

▲ 云上草原滑雪场

对于南方地区市场导向型雪场,例如对于一个1000万人口的南方城市市场,有多少人有时间、有金钱、有体力、有意愿在冬天的周末尝试滑雪活动,这个数字是多少?可能只有不到50万人,甚至30万人。核心爱好者可能不到5000人,这5000人冬天都去哪滑雪?能不能留在你的市场里?他们需要什么,是更有竞争力的价格、还是更方便的交通,更优的食宿条件,最终提升顾客的满意度与重游意愿,因地制宜地制定政策,提高访问量与客单价,为顾客创造更多价值。

成本控制方面,雪场运营中最大的运营成本主要是人力与水电气热费用。雪场的人力资源管理是一门复杂的学问,如何平衡核心团队与季节性员工的数量,并且还要保持产品服务的稳定性,在较短的经营期间获得足够优秀的季节性员工以及教练人员,做好培训,不仅需要企业从自身层面做出努力,也需要政府以及行业组织主动作为。

造雪是雪场最重要的工作,水电气热费用是最大的运营成本。雪场的造雪能力与质量参差不齐,不仅考验硬件上的技术水平,也考验管理层面上的统筹水平。滑雪场应根据自身的规模、客流量以及经营计划,对造雪计划进行科学规划,我国北方地区普遍缺水,储水与供水能力是雪场经营的生命线,在水资源硬约束的政策背景下,滑雪场应该充分利用好每一滴水,优先选用集蓄的雨水和融雪水作为滑雪和灌溉用水水源,逐步减少地下水的采用量,因地制宜,逐步开发非常规水资源。在中水管网覆盖范围内的雪场,在水质达标的前提下,应该优先使用中水造雪。

根据条件开发和修缮集流工程、蓄水工程、供水以及灌溉设施,对滑雪道集流面设置截水沟、底部设置汇水沟。蓄水池建议修建拦污、沉沙设施,有条件的还应添加防蒸发设施,实现最大程度水资源利用。

@Snow Business

我国目前滑雪度假区主要以重资产投入为主,高昂的初期投入与后期高昂的运营成本。建设滑雪度假区的初期投入成本包括土地林地费用、缆车等重型设备、酒店及相关配套设施建设等,一旦投入,还要面临每年较高的折旧摊销费用与运营成本。以我国主要大型滑雪度假村为例,万龙滑雪场投资总额超过20亿,万达长白山度假区总投资超过100亿元。由于冰雪行业的季节性特征,收入不确定性较高,巨额的初期投资使得我国滑雪度假的市场主体初期仍主要依靠“滑雪+地产”的发展模式,通过开发、出售房地产来收回初期资金投入。

尽管室内冰雪综合体的出现一定程度上缓解了收入的季节性波动,但仍然需要相应的商业配套来回流资金。滑雪度假区的投资模式是“滚动式”的,每一年都需将收入中的很大部分投入到设施的维护与翻新,持续的投入使得滑雪场长期承担着较高的“沉没成本”,目前我国很多由地产公司开发的滑雪度假区仍需要母公司持续不断的“输血”以维持运营。

@Snow Business

尽管从2016年开始,国家出台一系列政策扶持冰雪产业发展,包括金融配套政策。但在实际中,由于冰雪行业的资产特点与盈利能力,难以获得银行贷款与项目融资,融资渠道受到限制。在滑雪度假区中,冰雪自然资源是其核心“资产“。以滑雪度假区为例,雪道的数量和质量是其最核心的竞争力,但雪道通常又难以在贷款中确认为固定资产,银行贷款意愿较低。而获得贷款的企业也面临较高的融资成本。虽然国有银行的贷款利率较低,但目前我国滑雪场取得国有银行贷款的难度较大,滑雪场的融资仍主要以地方银行贷款为主。与国有银行相比,地方银行的贷款利率较高。以河北崇礼地区为例,崇礼地区的七大滑雪场的平均融资利率达到10%,一些大型滑雪度假村每年银行利息甚至达到几亿元。总体说来,我国滑雪度假区仍然面临一定的资本性融资缺口与债务性融资缺口。

@Snow Business

滑雪场的横向联合最早源自欧美,美国Vail集团大力推广其EpicSeasonPass产品,包括全球通卡、本地卡、澳大利亚卡、军人卡等系列,为客户提供包括更多种类雪场、时间的选择独特体验,极大增强了用户忠诚度。通卡持有者不仅可以无限畅滑Vail集团自身拥有的滑雪场,而且还有访问Vail集团与其他公司合作的国际滑雪场数天的滑雪权限。自Epic滑雪通行卡发行以来,彻底改变了客户体验滑雪和度假的方式,集团收益持续增长,这种运营方式深刻地改变了美国滑雪市场。2018年,另一家名为AlterraMountainCo.的公司加入了竞争,推出了Ikonpass。这种滑雪通行卡的营销手段与Vail集团的滑雪通行卡运作模式类似,通卡持有者的福利包括畅游15个滑雪胜地和享有27个冬季旅游目的地7天访问权。全美增加季票使用的趋势与这两个行业巨头之间的竞争加剧相一致。据美国国家滑雪协会统计,由季票带来的滑雪者访问量超过了滑雪场多日和单日的缆车访问量。滑雪通行卡为运营商和消费者带了双向利益,实现了真正的“双赢”。

@Snow Business

下个雪季,泰旅集团正式加入美国Epic通滑卡系列,推出“泰滑Epic全球通滑卡”,消费者可以一卡滑遍9个国家89个雪场,迈出了中国雪场国际合作最大的一步。目前雪场间的合作联盟已经初现端倪,未来市场上将会出现更多形式的联合体,实现资源与客户共享。

总结一下,滑雪场要提高盈利能力,需要从管理水平、市场能力、成本控制、融资能力、渠道与合作能力几个方面入手,修炼内功。

文章来源于:Snow Business,作者:刘津成,编辑:xiaoyu,头图:网络。

消费也是生产力。

580天筹备、42家赞助商,亚冬会背后的中国冰雪“加速度”。

禾木的人流量简直前所未有。

滑雪消费在掀起一波新的热潮。

“雪友和教练,各有各的忧愁。”

一项国际野雪赛事在中国落地生根,赛事方扮演了何种角色?